AMÉRICA DEL SUR CON MAYOR BAJA EN PRODUCCIÓN DE SU HEMISFERIO PARA 2020

OIV presentó las estimaciones para un año que será recordado por el fuerte impacto de COVID-19 en el mercado del vino, sequías e incendios pero sin mayores complicaciones en las operaciones de cosecha o vinificación. La categoría vinos espumantes fue la más afectada.

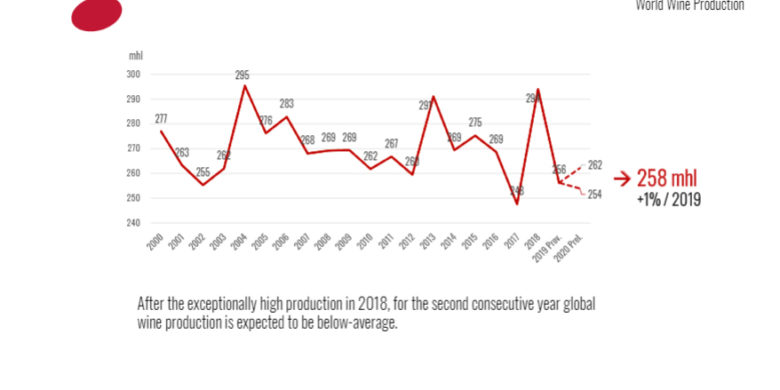

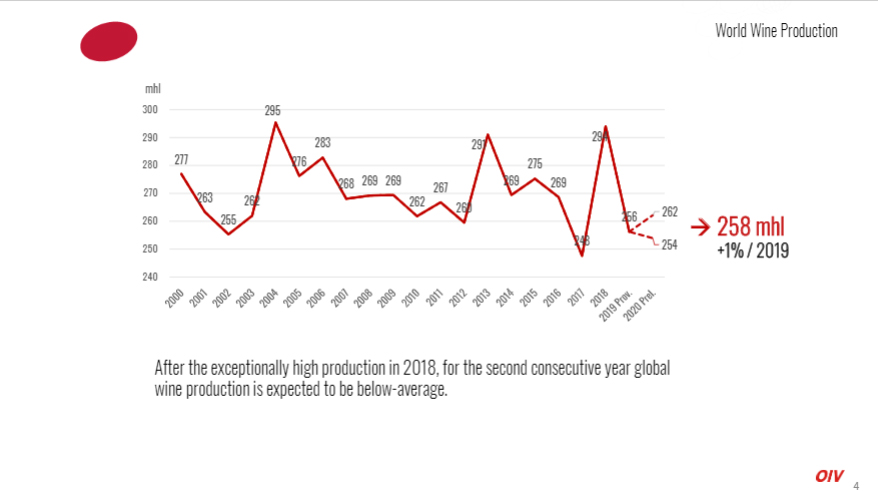

Después de una producción excepcionalmente alta en 2018 y por segundo año consecutivo, se espera que el volumen de producción mundial de vino sea inferior a la media. Siendo América del Sur la región del Hemisferio Sur que registra una disminución más pronunciada con respecto al nivel de producción de 2019.

Sobre Chile en particular, OIV informó que bajó un 13% en volumen de producción con la cosecha 2020, así como bajó 5% en el volumen de sus exportaciones y un 9% en el valor de las mismas durante el primer semestre del año.

Estas estimaciones de producción junto a la variabilidad en importaciones y exportaciones durante el primer semestre 2020 fueron presentadas ayer martes 27 de octubre por el director general de la OIV, Pau Roca, a través de conferencia on-line. Los datos son elaborados en base a la información recopilada entre 30 países que representaron el 84% de la producción mundial en 2019.

De esta manera, la producción mundial de vino en 2020 (excluidos los jugos y mostos) se estima entre 253,9 y 262,2 Mhl, con un rango medio de 258 Mhl. La producción parece estar en línea con el año anterior, pero con un 1% más en comparación con 2019.

Según explicó Roca, un segundo año consecutivo en volumen de producción por debajo de la media, no debe considerarse necesariamente como una mala noticia para el sector vitivinícola dado el contexto actual donde las tensiones geopolíticas, el cambio climático y la pandemia del COVID-19 están generando un alto grado de volatilidad e incertidumbre en el mercado mundial del vino.

En cuanto a las cosechas de 2020, el informe OIV destaca que no se vieron fuertemente afectadas por las medidas de cierre para mitigar la pandemia del COVID-19, sí por el período de cultivo de la vid en primavera (de abril a julio en el hemisferio norte).

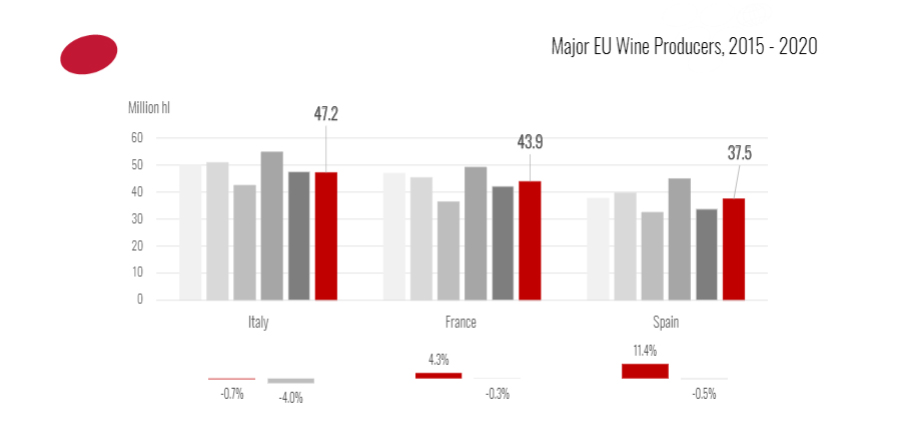

Estas estimaciones preliminares, se basan, en parte, en los registros de un volumen de producción inferior al promedio en la UE, donde medidas tomadas para reducir el volumen de cosecha tuvieron un impacto significativo en Italia, Francia y España. Ello, a pesar de las condiciones climáticas favorables en general. El volumen de producción de este año en la UE estima en 159,0 Mhl (excluidos jugos y mostos), alrededor de un 5% más que en 2019.

OIV destacó que dentro de los países de la UE la situación fue mucho más heterogénea en comparación con los años anteriores. Un ejemplo lo dan los tres mayores países productores donde, con respecto a 2019, hay una caída del -1% en Italia (47,2 mhl), un ligero aumento del 4% en Francia (43,9 mhl) y una gran subida de más del 11% en España (37,5 Mhl). Sin embargo, debe tenerse en cuenta que los tres países (que conjuntos representan el 49% de la producción mundial de vino y el 81% de la producción de vino de la UE) muestran niveles preliminares más bajos o justo por debajo de sus promedios de los últimos cinco años.

Portugal, con 6,5 Mhl en 2020, está en línea con su producción de 2019 y con su última media quinquenal, mientras que países como Rumanía (3,6 Mhl) y Grecia (2 Mhl) muestran una variación negativa respecto a ambos 2019 (-7% y -2% respectivamente) y sus promedios de los últimos cinco años (-12% y -17% respectivamente).

En Estados Unidos, en tanto, los pronósticos indican volúmenes en línea con 2019, de 24,7 Mhl (+1% / 2019). Aunque esta cifra podría revisarse significativamente en los próximos meses cuando más información sobre los efectos reales de los incendios forestales en Napa y Sonoma, ya que las complicaciones del fuego y el humo pueden impedir que parte de la uva se vinifique. Esta cifra se basa en las previsiones del USDA sobre la cosecha de uva vinícola, Además, el problema de la sobreoferta que caracterizó los últimos años también podría jugar un papel en las decisiones de producción de vino.

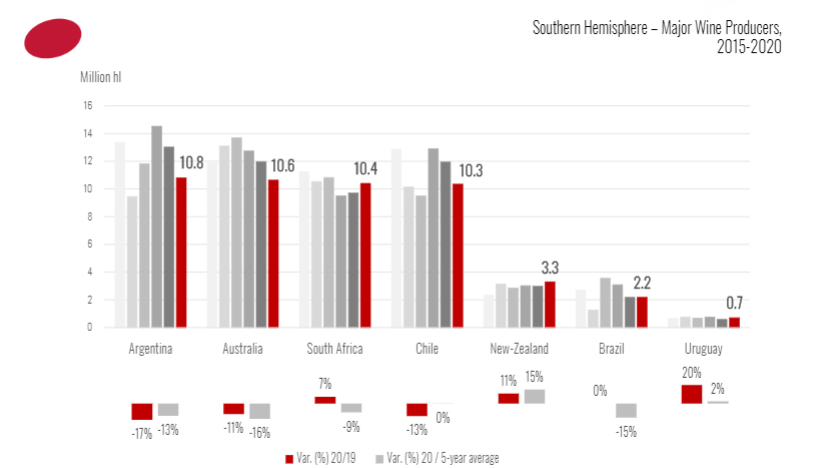

En América del Sur, se espera según informó OIV una caída de la producción, especialmente en Argentina y Chile debido a las condiciones climáticas desfavorables, dadas por heladas de primavera y sequía severa que se intensificó después de varios años de bajas precipitaciones invernales. Cabe mencionar que la pandemia de COVID-19 se extendió durante la temporada de cosecha, aunque esta dificultad no parece haber impactado mucho los volúmenes de producción.

La producción estimada para América del Sur en 2020 es de 49 Mhl, que es -8% con respecto a 2019, siendo América del Sur la región del Hemisferio Sur que registra una disminución más pronunciada con respecto al nivel de producción de 2019.

En Argentina, la producción de vino en 2020 cayó significativamente a 10,8 Mhl (-17% / 2019 y -13% / promedio de los últimos cinco años) debido a las condiciones climáticas desfavorables provocadas por El Niño. Mientras, en Chile, con 10,3 Mhl, se registró una caída del 13% con respecto a 2019 debido principalmente a la sequía.

Cabe destacar, que en cuanto a resultado de su desempeño en el mercado internacional del vino, y al como detallaremos la final de la nota, Argentina fue de los países que más aumentó el volumen de sus exportaciones en 2020, incluso aumentó su valor; mientras Chile vio bajas considerables tanto en valor como en volumen.

Brasil tiene un volumen de producción de vino estimado de 2,2 Mhl en línea con el año pasado, un nivel que es un 15% menor que su promedio de cinco años.

Sudáfrica, por su parte, finalmente volvería a la “normalidad” después de varios años de sequía; y su producción de vino en 2020 se estima en 10,4 mhl, subiendo de nivel, volviendo a la normalidad. Mientras, Australia registra una cosecha baja debido a los incendios forestales y su vecino Nueva Zelanda muestra un volumen récord de cosecha en 2020.

También se registra un crecimiento positivo con respecto a 2019 en otros grandes países productores de vino de la UE como Alemania (8,9 mhl, +8% / 2019), Hungría (2,9 mhl, +22% / 2019) y Austria (2,7 mhl, +10% / 2019). Estos muestran niveles de producción que están en línea o incluso por encima de sus promedios de los últimos cinco años.

En el hemisferio Norte fuera de la UE, la producción de vino en 2020 es alta en países como Rusia (4,7 Mhl, +2% / 2019) y Ucrania (1,0 mhl, +1% / 2019), mientras que Georgia y Moldavia (en sequía) han registrado una contracción de la producción con 1,7 mhl (-3% / 2019) y 1,2 mhl (-18% / 2019) respectivamente.

Se espera que el volumen de producción de vino en Suiza en 2020 (0,9 Mhl) sea no sólo menor que el año pasado (-10% / 2019), sino también un 8% menor que el promedio observado durante el último período de cinco años.

En esta época del año, los datos sobre la cosecha de uvas en China no están disponibles. Sin embargo, es probable que la producción de vino continúe la contracción que comenzó en 2016. Roca destacó lo difícil que es acceder a las cifras de China, país que aun no es miembro de la OIV; aunque esperan que lo sea pronto.

EL IMPACTO DE COVID-19 EN EL MERCADO DEL VINO

Al final de la exposición de cifras, el director general de la OIV Pau Roca, presentó una panorama general sobre las consecuencias en el mercado del vino tras el impacto de la Pandemia COVID-19. En esta dirección explicó que el mercado del vino entrará a 2021 con una gran incertidumbre, y que las consecuencia han impactado al sector, de forma muy variable dependiendo de las particularidades de cada país; ya sea por las medidas tomadas por sus Gobiernos, sus restricciones de movimiento o la flexibilidad de las venta de vino y otras bebidas. También, por su respectiva relevancia en el sector Horeca y cómo se pudo desarrollar el sector e-commerce. En general, explicó Roca, podemos ver que COVID-19 ha generado una recesión con impacto directo e indirecto sobre el mercado del vino, y algunos de sus efectos durarán por lo que el sector debe anticiparse a ellos.

Si bien hubo quiebres en algunos puntos de la cadena de proveedores, y los trabajos en las bodegas y viñedos de debieron adaptarse, la baja en la demanda global tuvo una gran impacto en la producción de vino, no sólo limitó el movimiento de gente y bienes, sino que provocó el cierre del canal Horeca (on-trade). Ello, mientras hay stocks altos de vino y tensiones políticas en todo el contexto mundial, lo que sin duda exacerbará las tensiones en el mercado.

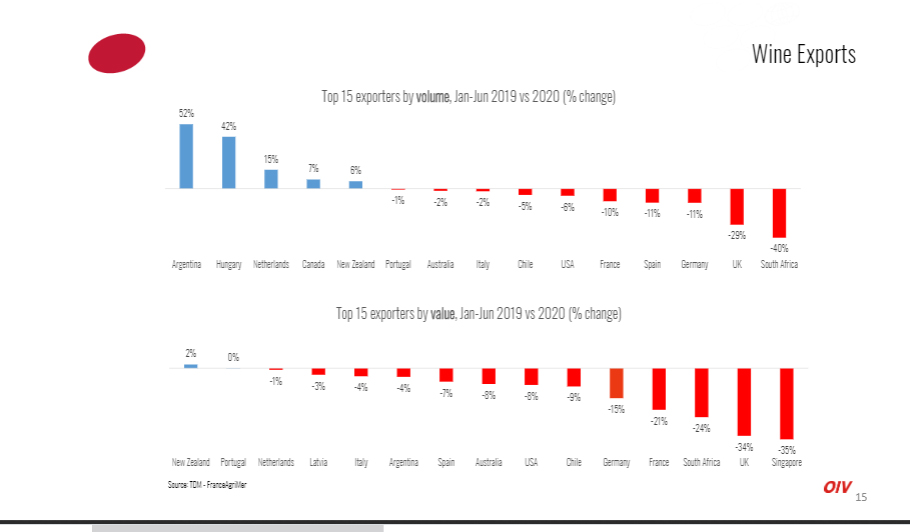

En el comercio internacional, explicó Roca se vio una baja comparada con el primer semestre 2019 del 6,7% en volumen y de menos de 12,4% en valor. Lo que ocurrió después de un crecimiento estable. Los vinos espumantes es la categoría que más ha sufrido por la situación de pandemia.

En cuanto a exportaciones, la mayor baja en valor se vio especialmente en países que sirven como plataformas de distribución, como Singapur y UK, perdiendo hasta un 29% de volumen y 34% en valor de sus exportaciones.

Uno de los países que más sufrió en este período, destacó además Roca fue Sudáfrica, ya que perdió 24% en valor y 40% de volumen en sus exportaciones. Francia no se quedó detrás, perdió también 21% en valor y 10% en volumen; así como 23% en volumen en su categoría espumantes y 28% en valor. Ello se debe además a la políticas de impuestos de EE.UU. que corren desde octubre del 2019 y a la baja en la demanda de China. La misma suerte corrieron España y Alemania. Mientras, Italia sólo bajó 4% en valor y 2% volumen; incluso sus espumantes crecieron un 4,7% en volumen pero con una baja en valor de 7,6%.

El vino en Chile, uno de sus principales productos de exportación, bajo 5% en volumen y 9% en valor. Argentina, por el contrario, tuvo uno de los mejores resultados, debido al aumento de su venta de vino a granel, con hasta un 53% de crecimiento en volumen y un 2% más en valor.

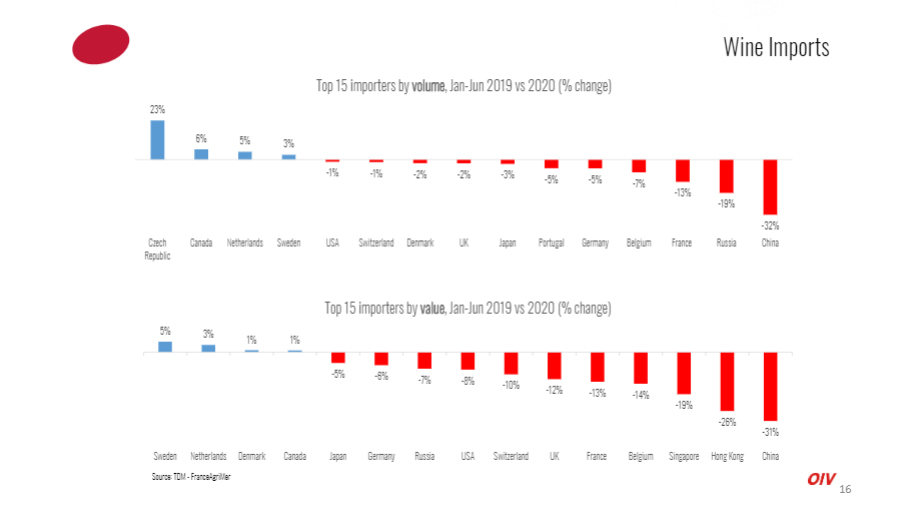

En importaciones, uno de los países que más perdió mercado fue China, con un 32% menos en volumen y 31% menos en valor; debido las tensiones políticas y las restricciones movimiento severas. Canadá estuvo por el contrario en el otro extremo, tuvo el mayor crecimiento gracias al aumento de importaciones de vino a granel desde Estados Unidos.

Sumado a todo lo anterior, dijo Roca, no debemos olvidar el factor Cambio Climático, sequías e incendios, de allí la importancia de que los Gobiernos reconozcan la importancia del sector y crear políticas en esa dirección.

Roca destacó que durante esos meses, las empresas demostraron su capacidad de adaptarse y la digitalización ha sido y seguirá siendo clave, pues permite acelerar las cosas, y ha demostrado ser eficiente en la comercialización del vino. «El comercio digital creció debido a la pandemia un 48% en valor, eso es tres veces más si se compara 2019 con 2018. Lo que sorprende, especialmente mientras se espera que el consumo de vino bajará al menos un 10% en los principales mercados«.

Roca destacó que la baja en consumo podría emporar si las restricciones de movimiento continúan el próximo año. El equipo de estadísticas de la OIV, en tanto, especificó que estas cifras son una generalización, en medio de situaciones muy particulares de cada país.

Debido a la urgencia de la digitalización, Roca informó al finalizar la conferencia que la OIV está trabajando en su transformación digital, lo que implica implementar un observatorio para la digitalización del sector del vino, llamado Digital Garage, donde se crearán y probarán diferentes prototipos; además se desarrollará un Laboratorio Analítico de Datos. Todo lo que debería significar un paso adelante para la modernización de todo el sector.

La conferencia de prensa completa incluyendo influencias y tendencias que ha dejado la pandemia en el mercado internacional del vino está disponible aquí.

Toda la presentación de cifras estimadas de producción 2020 OIV está disponible en el siguiente enlace http://www.oiv.int/js/lib/pdfjs/web/viewer.html?file=/public/medias/7531/ppt-oiv-2020-wine-production-first-estimates.pdf.